Le gaz en Méditerranée orientale : une nouvelle donne pour Israël

Par Hervé Amiot

Publié le 27/12/2013 • modifié le 05/05/2020 • Durée de lecture : 11 minutes

Le gaz occupe une place majeure dans la consommation mondiale d’énergie (24,1 % de la consommation en 2009, contre 34,8 % pour le pétrole, 29,3 % pour le charbon, 5,4 % pour le nucléaire). Depuis 2005, on note une croissance de 200 % pour le commerce du gaz, indiquant l’intérêt mondial pour cette ressource (1). Les réserves planétaires se répartissent principalement entre deux espaces : la Russie et le Moyen-Orient. Dans cette dernière région, les réserves de gaz sont principalement situées au Qatar et en Iran, mais un autre acteur commence à émerger : Israël.

Première économie du Moyen-Orient, l’Etat hébreu a été, jusqu’à aujourd’hui, un grand importateur de pétrole et de gaz. Cependant, une découverte bouleverse la donne énergétique du pays : depuis 2009, l’existence de vastes gisements gaziers a été attestée à une centaine de kilomètres de ses côtes, en Méditerranée orientale. De pays importateur, Israël a la possibilité de devenir un pays exportateur de gaz. Cela modifie la donne géopolitique à toutes les échelles. Au niveau national, des conflits émergent avec les pays riverains quant à la délimitation des frontières maritimes. Au niveau transnational, l’arrivée de l’offre israélienne sur le marché change les équilibres (notamment en Europe, où le gaz russe est actuellement dominant) et pose la question de l’acheminement de la ressource. Après avoir décrit les nouvelles ressources à disposition d’Israël (I), nous verrons que celles-ci lui permettent de se positionner comme pays exportateur sur le marché mondial du gaz (II), mais que l’exploitation ne va pas sans conflits externes et internes (III).

I – De nouvelles ressources gazières … et pétrolières ?

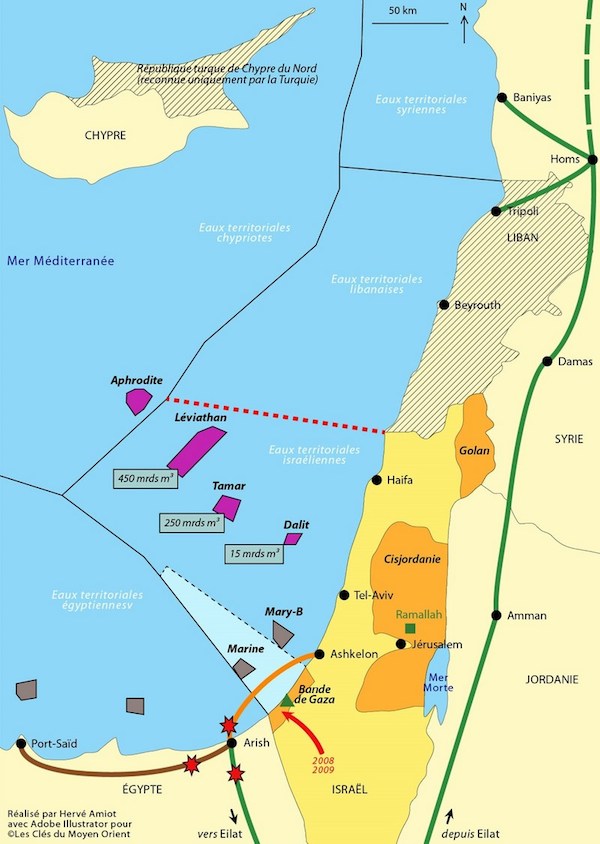

Carte 1 : les nouveaux gisements gaziers en Méditerranée orientale

Les nouveaux gisements gaziers

En janvier 2009, le gisement de Tamar, recelant 250 milliards de m³, est découvert à 80 km au large d’Haïfa. Ainsi, le ministre de l’Energie et de l’Eau, Silvan Shalom, peut annoncer que l’événement marque « le jour de l’indépendance énergétique pour Israël ». En effet, Israël, qui était alors grande importatrice de gaz, dispose d’un gisement qui lui permet d’assurer sa consommation sur les vingt prochaines années.

En 2010, Israël a découvert le plus grand gisement gazier offshore de ces dix dernières années, à 135 km au large d’Haïfa. Le gisement du Léviathan, du nom du monstre à sept têtes mentionné dans l’Ancien Testament, recèle une quantité de gaz estimée à 16 trillions de barils, soit 450 milliards de m³, ce qui est assez pour subvenir aux besoins des 100 ans à venir pour Israël. Une étude de l’agence américaine US Geological Survey estime à 122 trillions de barils la quantité de gaz présente dans le bassin du Levant, la majorité étant sous juridiction israélienne. La Noble Energy Inc., basée à Houston, a pris part à 39,66 % dans l’exploitation du gisement. Les compagnies israéliennes Delek Drilling et Avner Oil ont chacune une part de 22,67 % dans l’exploitation.

Ces deux champs ne sont toutefois pas encore exploités au maximum. Le gisement de Tamar a livré sa première cargaison en mars 2013. Le Léviathan débutera sa production entre 2016 et 2017. L’exploitation de la totalité des ressources nécessitera de gros investissements dans le forage des puits offshore, mais également dans l’acheminement de la ressource (construction de pipelines ou liquéfaction du gaz pour le transport par bateau).

Toujours est-il qu’avec ces gisements, Israël s’impose comme un des acteurs majeurs du gaz en Méditerranée.

Du pétrole en dessous du gaz ?

Des couches pétrolifères situées sous les strates de gaz du Léviathan ont été découvertes. Ces couches pourraient contenir jusqu’à 3,5 billions de barils de pétrole brut (3). Actuellement, Israël dépense environ 10 milliards de dollars par an pour importer plus de 98 % du pétrole qu’il utilise. Cette découverte permettra de rééquilibrer la balance énergétique israélienne, déjà redressée grâce à la découverte du gaz, et de réduire la vulnérabilité aux perturbations de l’approvisionnement.

La compagnie Noble Energy a prévu de commencer le forage fin 2013. Elle évalue ses chances de succès à 25 %. L’exploitation de ces ressources a été permise par l’évolution des technologies. Il s’agit en effet de forer des couches situées très profond sous le plancher océanique méditerranéen, puis, une fois les couches atteintes, de séparer le pétrole des roches schisteuses. Cependant, les recherches doivent être poursuivies pour déterminer exactement la rentabilité économique et l’impact écologique du forage.

Les inconvénients des nouveaux gisements

Il faut remarquer que le pétrole et le gaz ne sont pas des ressources inépuisables. Or, alors que la plupart des pays développés réfléchissent à présent sur l’après-hydrocarbure et les énergies de substitution, Israël semble vouloir tout miser sur ces ressources non renouvelables.

En se concentrant exclusivement sur la production d’hydrocarbures, le risque est de négliger le secteur des technologies de pointe, dans lequel Israël est très avancé. Par exemple, le pays est l’un des leaders mondiaux dans le domaine de l’énergie solaire. L’exportation des hydrocarbures risque également de réévaluer le shekel (la monnaie israélienne). Ainsi, l’économiste Jacques Bendelac met en garde contre la « maladie hollandaise » : la découverte de gaz par les Pays-Bas avait été suivie par le dépérissement de l’industrie traditionnelle et pat la réévaluation de la monnaie (2).

En outre, le risque de pollution est important pour les pays producteurs, résultant de la combustion des hydrocarbures et des gaz polluants. L’Agence Internationale de l’Énergie révélait ainsi en 2005 que dans les dix-huit pays de la zone Moyen-Orient/Afrique du Nord, la part du secteur de l’énergie dans les émissions de dioxyde de carbone était de 44 %.

II – Israël, d’un pays importateur à un pays exportateur

Israël et l’énergie : une dépendance historique

Jusqu’en 2009, la production de gaz naturel et de pétrole était inexistante en Israël. Le pays recourait aux importations pour répondre à sa demande énergétique, y dépensant 5 % de son PIB. L’Etat a engagé de fortes sommes dans le développement d’autres sources d’énergie, notamment l’énergie solaire. Par ailleurs, sa situation géopolitique empêchait Israël d’avoir accès aux principales sources d’énergie du Moyen-Orient. Il était donc obligé d’importer les ressources de pays lointains : Mexique, Norvège, Grande-Bretagne pour le pétrole ; Australie, Afrique du Sud, Colombie pour le charbon.

Mais la principale source d’approvisionnement était le gaz égyptien. Des accords entre les deux pays sont négociés à partir de 1994 et signés en 2005. A partir de 2008, l’Egypte devient le principal fournisseur d’Israël en gaz (40 % du gaz importé). La ressource est acheminée par un gazoduc reliant la ville égyptienne d’Arish, sur le littoral du Sinaï, et le port Israélien d’Ashkelon. La sécurité énergétique d’Israël dépendait donc des bonnes relations avec l’Egypte. La situation est remise en cause à partir de 2011 et la chute de Hosni Moubarak à la suite de la révolution égyptienne. Le gazoduc Arish-Ashkelon est saboté à plusieurs reprises et en avril 2012, l’Egypte annonce la suppression des envois de gaz.

Pour dire quelques mots sur l’Egypte, celle-ci est dans une situation précaire du fait d’une mauvaise gestion de sa ressource. Elle exporte d’importantes quantités de gaz vers l’Europe (sous forme liquide) et le Proche-Orient, via l’Arab Gas Pipeline, et a de plus en plus de mal à satisfaire son marché intérieur en forte croissance. Le contexte d’instabilité qui a suivi la révolution a finalement été un avantage pour l’Egypte : l’attaque des pipelines lui a permis de réduire les exportations par rapport aux quantités exigées dans les contrats, tout en se défaussant de la responsabilité sur les groupes bédouins ou islamistes.

Un changement de donne sur le marché du gaz mondial

Carte 2 : Israël, futur exportateur de gaz sur les marchés mondiaux

En Israël, un débat a été lancé sur l’utilisation de la nouvelle ressource. Une commission a statué que 47 % du gaz découvert sera consacré à la consommation intérieure, tandis que les 53 % restants pourront être exportés (2).

L’exportation du gaz sera une source de revenus importante pour Israël, mais aussi un moyen stratégique pour imposer ses vues politiques. Du côté des importateurs, le gaz israélien sera une opportunité de diversifier leurs sources d’approvisionnement et de ne pas dépendre d’un nombre restreint de fournisseurs. Les deux grands marchés potentiels pour le gaz israélien sont l’Europe et l’Asie.

Du côté européen, l’arrivée du gaz israélien empiètera sur le terrain de la Russie. La société Gazprom, premier exploitant et exportateur du monde, craint que l’arrivée d’un nouveau fournisseur sur le marché ne fasse baisser les prix. Ainsi, Vladimir Poutine a parlé en faveur de la compagnie lors de sa visite en Israël en juin 2012, demandant la participation de Gazprom à l’exploitation du site du Léviathan. Mais le ministre israélien des Affaires étrangères, Avigdor Lieberman, après de brèves promesses, a donné son accord à la compagnie australienne Woodside, pour réaliser l’exploitation auprès de Noble Energy et des compagnies israéliennes (2).

Au niveau des pays asiatiques, la demande connaît une forte croissance, notamment sous l’impulsion de la Chine. Ainsi, les prix du gaz y sont plus élevés qu’en Europe. Il faut en effet savoir que le marché gazier est divisé en trois zones, entre lesquelles les prix diffèrent : le million de british thermal unit (Btu, l’unité de mesure calorifique) atteint 2,50 dollars aux Etats-Unis, tandis qu’en Europe il est de 12 dollars et qu’en Asie il s’élève à 16 dollars (1). Face à l’impossibilité de faire passer un pipeline à travers le Moyen-Orient depuis Israël, le gaz devrait être exporté par bateau après avoir été liquéfié.

La Jordanie se présente enfin comme un client naturel pour le gaz israélien, étant donné ses besoins en combustible pour alimenter les centrales électriques. L’Egypte fournissait 80 % du gaz consommé, cependant, en raison des attentats à répétition contre les pipelines du Sinaï, l’approvisionnement a été quasiment interrompu. Israël s’est alors engagé à fournir du gaz au royaume hachémite, même si ce dernier reste discret à propos de cela, ne voulant pas être accusé de coopérer avec l’Etat « sioniste » (7).

Les voies de l’exportation

Pour le gaz liquéfié, transporté par bateau, deux débouchés maritimes sont possibles. Le plus facile à envisager est le canal de Suez. Le second est le port d’Eilat, sur la mer Rouge, au fond du Golfe d’Aqaba. Ce débouché pourrait s’avérer plus avantageux car il permettrait de contourner l’Egypte, en proie à l’instabilité politique. Cependant, la fonction gazière risque d’entrer en conflit avec la fonction actuelle d’Eilat : celle de station balnéaire sur la mer Rouge. Le transport maritime est cependant coûteux pour les pays exportateurs et importateurs (coût de liquéfaction, de dé-liquéfaction, méthaniers, ports adaptés …).

Le transport par pipelines est plus économique. A ce sujet, Israël pourrait profiter d’infrastructures déjà existantes. Le gazoduc BTR (Bakou-Tbilissi-Erzurum) achemine déjà le gaz du Caucase et de l’Iran vers la Turquie. A partir de là, le projet « Nabucco », dont l’idée a été lancée en 2002, prévoit de construire un pipeline d’Erzurum en Turquie jusqu’à Vienne en Autriche, permettant ainsi d’approvisionner l’Europe Occidentale. Israël pourrait alors se connecter à ce réseau pour accéder au marché européen.

III – Gaz israélien et tensions géopolitiques

Les tensions portent sur la délimitation des zones maritimes contenant les champs gaziers. Les frontières maritimes sont floues et contestées ; la question de la souveraineté sur le plancher océanique de la Méditerranée se pose également. Mais ce n’est pas toujours l’exploitation du gaz qui est à l’origine des tensions. A l’inverse, des tensions diplomatiques ou internes préexistantes peuvent jouer sur l’exploitation et la distribution du gaz.

Les tensions externes : une diplomatie difficile avec le Liban et la Turquie

Le Liban : une contestation axée sur les frontières maritimes des gisements

Le Liban, toujours formellement en guerre avec Israël depuis 1948, réclame la souveraineté sur une part du gisement du Léviathan. Les gisements en eux-mêmes sont inclus dans la Zone Economique Exclusive (ZEE) israélienne (zones définies à la convention de Montego Bay sur le droit de la mer en 1982, délimitant un espace de 200 miles marins – environ 370 km – à partir des côtés de l’Etat en question). Cependant, le Liban conteste le principe de la ZEE, pourtant fruit du droit international. Selon lui, la frontière entre les deux ZEE n’a pas de fondement légal et ne résulte d’aucun accord entre les deux Etats. Le Liban considère ainsi que les champs gaziers de Tamar et du Léviathan sont issus d’une poche de gaz située dans le sous-sol du territoire maritime libanais.

En janvier 2011, le ministre libanais des Affaires étrangères a demandé à l’ONU de stopper les volontés de forage israéliennes (1). Mais Israël reste ferme à ce sujet : le ministre des Infrastructures nationales Uzi Landau précise que c’est l’Etat hébreu qui possède les droits sur la zone du gisement ; il annonce également qu’Israël n’hésitera pas à employer la force pour protéger ses droits sur ses ressources (4). A l’été 2012, le ministre de la Défense a validé la création d’un plan de défense pour protéger les champs (1).

La Turquie : des tensions diplomatiques ayant une répercussion sur l’enjeu gazier

Les tensions viennent pour une petite part de la délimitation des zones maritimes contenant les gisements gaziers. La Turquie dénonce l’accord israélo-chypriote de 2010, reprochant à l’Etat hébreu de ne pas avoir consulté la République turque de Chypre du Nord, reconnue uniquement par Ankara.

Cependant, dans le cas de la Turquie, les principales tensions sont plutôt diplomatiques, indépendantes du gaz, mais ayant en retour une influence sur la question du gaz. Les relations entre Israël et la Turquie sont en effet tendues depuis 2010 et l’épisode du Mavi Marmara, ce bateau dirigé par des activistes turcs qui avait tenté de forcer le blocus israélien pour fournir de l’aide humanitaire aux Palestiniens et qui avait été attaqué par les Israéliens, faisant neuf morts et de nombreux blessés. Ces querelles entraînent des recompositions diplomatiques en Méditerranée orientale, Israël se rapprochant de Chypre et de la Grèce, eux-mêmes en mauvais termes avec Ankara.

Une coopération gazière serait toutefois avantageuse pour les deux pays. A l’initiative des Etats-Unis, Benyamin Netanyahou a relancé le dialogue israélo-turc en mars 2013. Le Premier ministre turc, Receip Erdogan, bien que provocateur envers Israël (il a par exemple qualifié le sionisme de « crime contre l’Humanité »), se veut avant tout pragmatique, et souhaite entretenir de bonnes relations avec l’Occident. Le gaz israélien est en effet important pour la Turquie. Celle-ci cherche à diversifier ses fournisseurs pour réduire ses achats de gaz russe, au coût plus élevé. Si la Turquie a besoin d’Israël, Israël a besoin de la Turquie : celle-ci pourrait permettre le transport du gaz israélien vers l’Europe, en connectant le réseau de pipelines israélien à celui reliant le Caucase à l’Europe.

Néanmoins, ces accords nécessitent au préalable un retour à la normale des relations diplomatiques. Ankara a exigé des excuse pour l’affaire du Mavi Marmara, des compensations financières et la levée du blocus de Gaza. Si Netanyahou a présenté ses excuses, les compensations financières promises n’ont jamais été versées, et Israël n’envisage pas de lever le blocus de Gaza. La situation reste donc bloquée pour une éventuelle coopération israélo-turque.

Les tensions internes : le gaz et la question palestinienne

En 1999, l’Autorité palestinienne signe un accord avec la compagnie British Gas pour la prospection du gaz et du pétrole sur une durée de 25 ans (6). Ces réserves au large de l’enclave palestinienne de Gaza sont estimées à 38 milliards de m³ de gaz, ce qui constitue une ressource non négligeable pour l’Autorité palestinienne.

Il y a eu des tentatives d’accord entre Israéliens et Palestiniens au sujet du gaz, mais les autorités israéliennes ont posé des exigences. D’abord, l’Autorité palestinienne devait s’engager à ce que les revenus du gaz ne servent pas à financer le terrorisme. Ensuite, il fallait que le gaz palestinien soit acheminé à terre par le pipeline d’Ashkelon. Enfin, Israël devait être le principal client de ce gaz et bénéficier de prix inférieurs à ceux du marché. La Palestine a contesté ces exigences, ce qui a entraîné l’échec des négociations.

Depuis 2006, le Hamas a pris le contrôle de la bande de Gaza et ne reconnaît pas la souveraineté de l’Autorité palestinienne, basée à Ramallah en Cisjordanie. Cette situation arrange Israël : tant que les Palestiniens seront divisés en deux camps, elle pourra contester l’exploitation palestinienne de gaz sous le prétexte que la bande de Gaza est contrôlée par le Hamas et que les revenus du gaz serviront à financer les actions terroristes de ce dernier. Le Hamas est ici un acteur non étatique souhaitant profiter des ressources pour se renforcer localement, et perturbant ainsi grandement les relations entre Israël et l’Autorité palestinienne.

Selon certains, l’attaque israélienne dans la bande de Gaza de décembre 2008-janvier 2009, officiellement engagée pour mettre fin aux tirs de roquettes du Hamas et à son approvisionnement en armes (notamment par des tunnels creusés sous la frontière), serait en réalité liée à la volonté de reprendre le contrôle des ressources en gaz. En effet, les Israéliens auraient dans le même temps engagé des négociations avec British Gas pour l’exploitation à leur compte des gisements (6). Cette « Guerre de Gaza » de 21 jours fait un millier de morts du côté palestinien et une dizaine du côté israélien.

Bibliographie :

– AMSELLEM David, « Le gaz comme élément de réorientation des alliances géopolitiques en Méditerranée orientale », Hérodote, 2013/1 n° 148, p. 117-121.

Hervé Amiot est Docteur en géographie, agrégé et ancien élève de l’Ecole Normale Supérieure (Ulm). Après s’être intéressé aux dynamiques politiques du Moyen-Orient au cours de sa formation initiale, il s’est ensuite spécialisé sur l’espace postsoviétique, et en particulier l’Ukraine, sujet de ses recherches doctorales.